本コラムは、弊社取締役の上野が執筆をしております。

地政学ショックの価格伝播をフォワードカーブ因子で読む

2026年2月末から3月上旬にかけて、中東情勢の緊迫を背景にホルムズ海峡の通航リスクが市場で急速に意識されました。

その結果、LNG先物市場ではフォワードカーブの形状が大きく変化しました。

LNG先物市場では、供給や輸送に対するショックが発生すると、近月の価格が急騰しフォワードカーブが大きく傾く傾向があります。

今回も同様で、JKM先物では2026年春限月を中心に価格が急上昇し、近月が遠月よりも高い強いバックワーデーション(直近の価格が将来より高い状態)が形成されました。

この動きを理解するため、LNG先物フォワードカーブを主成分分析(PCA)で分解すると、価格変動は主に以下の3つの因子で説明できます。

Level(価格水準)

Slope(カーブの傾き)

Curvature(カーブの曲率)

この構造は、金利市場などでも広く知られるフォワードカーブの基本構造です。

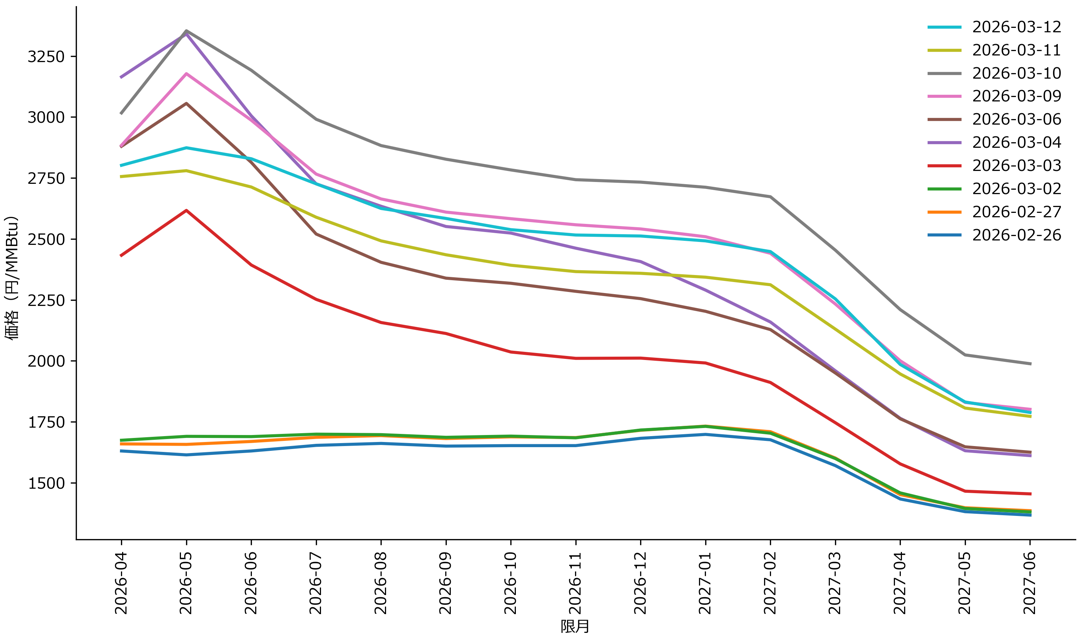

図1:JKM LNG先物フォワードカーブ

出典:TOCOMデータより筆者作成

注目すべき点は、今回の価格上昇が単なる水準変化ではなく、フォワードカーブの構造変化として現れていることです。

JKM先物カーブは通常、遠い期限ほど価格が高くなるコンタンゴ(将来の価格が直近の価格より高い状態)の形を取ることが多いです。

しかし2026年2月末から3月初旬にかけて、ホルムズ海峡の通航リスクが市場で意識されると、近月価格が急騰し、カーブはバックワーデーション(直近の価格が将来の価格より高い状態)へと転換しました。

これは単なる価格上昇ではなく、フォワードカーブのレジーム転換(市場の基本構造の変化)と見ることができます。

LNG市場では今回、Slope因子の変動が顕著でした。

これは近月価格が急騰し、フォワードカーブが大きく傾いたことを意味します。

すなわち、今回の市場は「価格水準の上昇」だけでなく、カーブ構造そのものが変化したショックであったと言えます。

図2:LNGフォワードカーブの主成分(PCA)

では、このショックは電力市場にどのように波及したのでしょうか。

電力先物(TOCOM東ベースロード)を同様に分析すると、LNG市場とは異なる特徴が見えてきます。

図3:東ベースロード電力先物フォワードカーブ

出典:TOCOMデータより筆者作成

電力先物では、直近だけが急騰するのではなく、複数の限月にわたり価格が上昇しています。

つまり、LNG先物市場のような物流ショック型のカーブ変化ではなく、燃料コスト上昇が電力価格に転嫁された形で季節要因も含みながら期先(2年後)まで先物市場に影響が出ていると考えられます。

この違いは、PCAでさらに明確になります。

図4:東ベースロード電力先物の主成分(PCA)

PCAの結果を比較すると、LNGと電力ではカーブの変化の仕方が明確に異なります。

第1主成分(Level)は両市場でほぼ同じ形状であり、フォワードカーブ全体を上下させる共通因子として解釈できます。

これは今回の地政学リスクがエネルギー市場全体のリスクプレミアム上昇として作用したことを示しています。

しかし、その違いは第2主成分に現れています。

LNG市場では近月価格が上昇する方向にカーブが傾いており、輸送・供給ショックの典型的な形です。

一方、電力市場では遠月方向に価格が押し上げられており、燃料コストの上昇が将来価格へ反映されていることを示しています。

さらに第3主成分(Curvature)では符号が逆になっており、ショックの時間的な広がり方が両市場で異なることが分かります。

今回の地政学ショックは、LNG市場ではフォワードカーブの傾きを変える形で現れ、電力先物市場ではカーブ全体の価格水準を押し上げつつ、遠月価格にも影響が広がる形で現れました。

このようにフォワードカーブの因子構造を観察することで、地政学ショックが市場にどのような経路で伝播しているのかを、価格水準だけでなくカーブ構造の変化として捉えることが可能になります。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント