本コラムは、弊社取締役の上野が執筆をしております。

————————————————–

2026年5月13日の第75回料金制度専門会合において、送配電事業のレベニューキャップ制度における第2規制期間(2028〜2032年度)に向けた「事業報酬率」の議論が始まりました。

日本の送配電事業における託送料金規制では、2023年度から規制期間を5年とするレベニューキャップ制度が導入され、第1規制期間(2023〜2027年度)の送配電事業者の事業報酬率は1.5%でした。

しかし現在、

· 物価上昇

· 金利上昇

· 系統増強投資

· 再生可能エネルギー大量導入

· データセンター需要増加

など、送配電事業を取り巻く資本コスト環境(資金調達コスト)が変わっています。

これは電気料金制度のみならず、送配電インフラに対して、どの程度の資本コストを認めるのかという、電力ファイナンス色の強いテーマです。

本稿では、送配電事業における事業報酬率を整理した上で、WACC、CAPM、β値、信用スプレッドなどの観点から読み解いてみます。

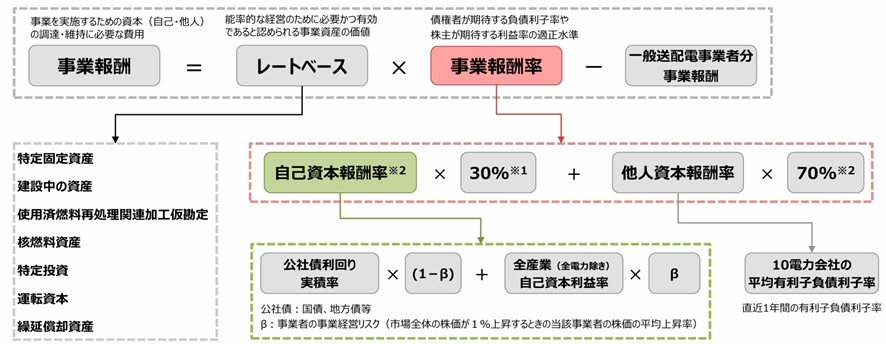

事業報酬率とは

送配電事業は、巨額の設備投資を必要とする公益インフラ事業です。

これらの設備投資は、銀行借入や社債発行による「他人資本」、株式発行等による「自己資本」の双方を用いて賄われています。

そのため制度上も、銀行・社債等の債権者が期待する負債利子率や、株主が期待する利益率に相当する水準を、「適正な利潤(事業報酬)」として電気料金から回収することが認められています。

(出典: 2023/1/19 電力・ガス取引監視等委員会 第32回料金制度専門会合)

事業報酬率は、自己資本コストと他人資本コストを反映して算定されます。

上記の概念図を整理すると、事業報酬は以下のように表現できます。

レートベースとは

レートベースとは、託送料金原価として回収が認められる送配電事業の規制資産を指します。

具体的には、

· 固定資産(送・配・変電設備等)

· 建設中資産

· 運転資本

などから構成されます。

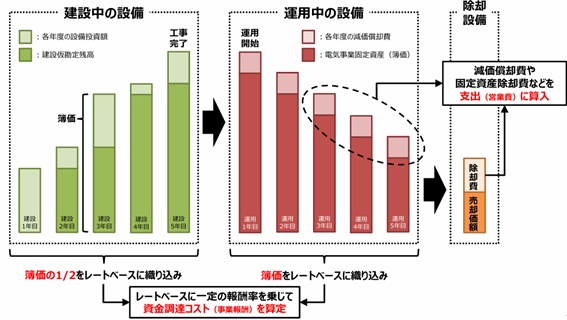

例えば、大規模送電線は、完成まで数年単位を要します。この場合、工事期間中も資金調達コストは発生するため、建設中資産の一部もレートベースへ組み込まれます。

この設備が運転開始すると、固定資産としてレートベースへ算入され、その簿価に一定の事業報酬率を乗じることで、資本コストに相当する事業報酬が算定されます。

以降、設備は減価償却に伴って簿価が減少していくため、対応するレートベース残高も時

間とともに徐々に減少していきます。

レートベースは固定的な資産残高ではなく、設備投資・運転開始・減価償却に応じて増減する動的な概念です。

(出典: 2023/1/19 電力・ガス取引監視等委員会 第32回料金制度専門会合)

事業報酬率は「利益率」ではない

「事業報酬率」は単なる純利益率ではありません。

送配電会社は、

· 銀行・社債投資家

· 株主

などから資金を調達し、長期にわたる設備投資を行っています。

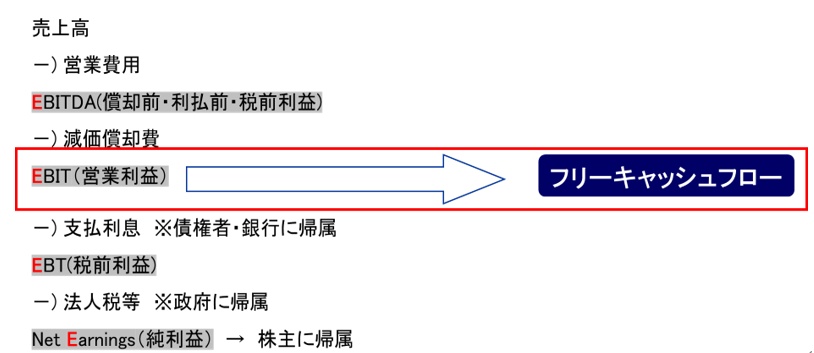

送配電事業が生み出すキャッシュフローは、

· 銀行・社債投資家へ帰属 → 支払利息

· 株主へ帰属 → 税引後利益

· (国・政府へ帰属 → 法人税等)

へ分配されます。

送配電事業とは、「資本提供者に対して、長期安定的な収益機会を提供する公益インフラ事業」と考えることができます。

そのため、事業報酬率は純利益ではなく、EBITDA(利払い・税前・減価償却前利益)から見ると理解しやすくなります。

EBITDAは、支払利息・法人税等・減価償却費を控除する前の利益であり、「株主・債権者へ配分される前の原資」です。

事業報酬率とは、単なる「純利益率」ではなく、「公益インフラとして必要な資本コスト(資金調達コスト)を、規制上どの程度認めるか」という、電力ファイナンス的な概念となります。

WACCとCAPMで見る事業報酬率

事業報酬率は、ファイナンスにおけるWACC(加重平均資本コスト)に近い概念でもあります。

規制上は、自己資本30%、他人資本70%を前提としており、

· WACC=0.3Re+0.7Rd

· Re:株主資本コスト

· Rd:負債コスト

となっています。

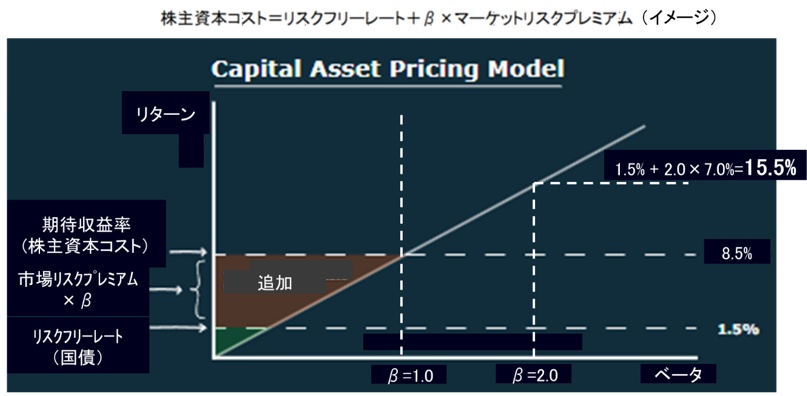

また、株主資本コスト(Re)については、以下のCAPM(資本資産価格モデル)的な考え方が用いられています。

· Re=Rf+β(Rm – Rf)

· Rf:無リスク金利(リスクフリーレート)

· β:市場変動感応度

· Rm:市場期待収益率

· Rm – Rf:市場リスクを取ることで期待される追加収益率(マーケットリスクプレミアム)

しかし、送配電事業の自己資本報酬率は純粋なCAPMではなく、

· 公社債利回り実績率 ×(1 – β)+ 全産業自己資本利益率 × β

と定められています。

一見、CAPMと異なって見えますが、式変形すると理解しやすくなります。CAPMは、

· Re = Rf + β (Rm – Rf) = (1 – β)Rf + βRm

と変形できます。

送配電事業の自己資本報酬率は、この形に近く、Rfを公社債利回り、Rmを全産業自己資本利益率(ROE)に実務的に置き換えたものと見ることができます。

第2規制期間で何が変わるのか

第1規制期間では、

· 自己資本比率:30%

· β値:0.42

· 歴史的低金利環境

を前提に、事業報酬率1.5%が設定されました。

しかし、第2規制期間に向けた議論が始まった第75回料金制度専門会合では、

· 自己資本比率:30%維持

· β値:直近10年平均0.72、直近5年平均0.70

などが示されています。

β値とは、市場全体が1%変動した際に、当該事業価値がどの程度変動するかを示す指標です。

第1規制期間のβ値0.42は、東日本大震災前の比較的安定した事業環境を前提とした値でした。

しかし現在は、送配電事業を取り巻くリスク環境(≒β値)そのものが変化しています。

また、β値だけではなく、

· 有利子負債利子率

· 公社債利回り

· 信用スプレッド

など、負債側の資本コストを構成する要素も事業報酬率へ大きな影響を与えます。

特に、近年の金利上昇局面では、有利子負債利子率や公社債利回り、信用スプレッドを事業報酬率へどのように反映するかについて、今後議論される予定です。

事業報酬は、レートベース × 事業報酬率で算定されるため、事業報酬率の変化は、送配電事業者の必要収入(託送料金原価)へ直接影響します。

第1規制期間における送配電事業者10社合計のレートベースは約78.6兆円、事業報酬は約1.18兆円の試算でした。

単純計算では、仮に事業報酬率が1%変動した場合、必要収入へ数千億円規模の影響を与えます。

これは、電気料金水準にも影響し得る規模感です。

(出典: 2022/11/14 電力・ガス取引監視等委員会 第25回料金制度専門会合)

事業報酬率の見直しは、単なる「値上げ」の問題ではありません。

公益インフラに対して、どの程度の資本コストを社会として許容し、その負担をどのように需要家全体で分担するのかという、託送料金規制と電力ファイナンスの両面に関わるテーマです。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント