本コラムは、弊社取締役の上野が執筆をしております。

目次

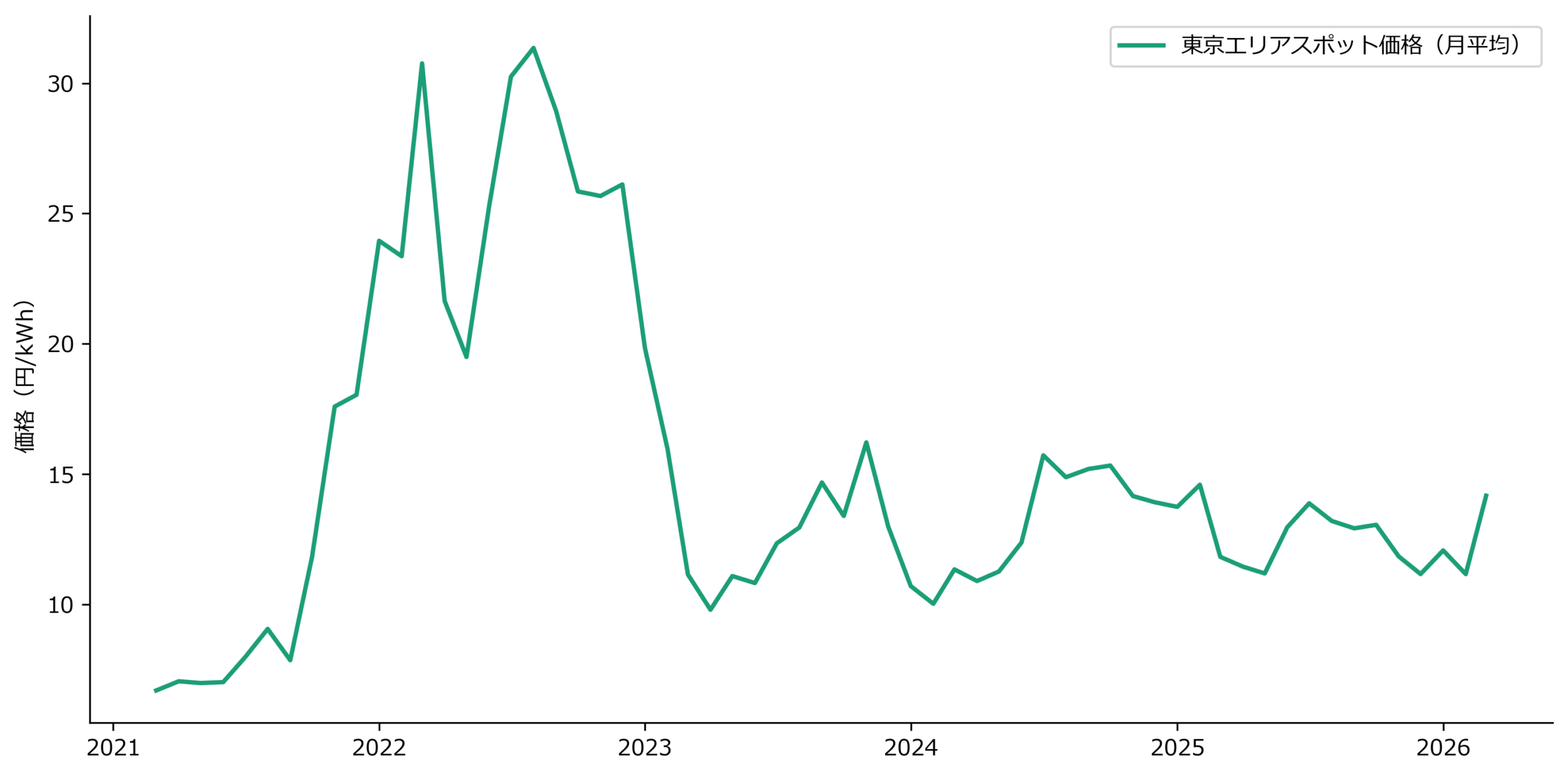

卸電力市場価格は、低位安定局面を脱し、上昇局面へ移行しています

足元の東京エリアの卸電力市場価格は、従来の水準から一段高い価格帯へ移行しています。

JEPXスポット価格は2026年3月以降、明確に上昇基調へ転じており、特に3月中旬以降は新しく切り替わった水準が継続しています。

これは短期的な変動ではなく、価格の中心レンジそのものが変わりつつある動きと捉えるのが適切です。

【図1:東京エリアスポット価格(長期推移)】

これまでの長期推移と比較すると、今回の上昇は「低位安定局面からの上昇転換」に位置付けられます。

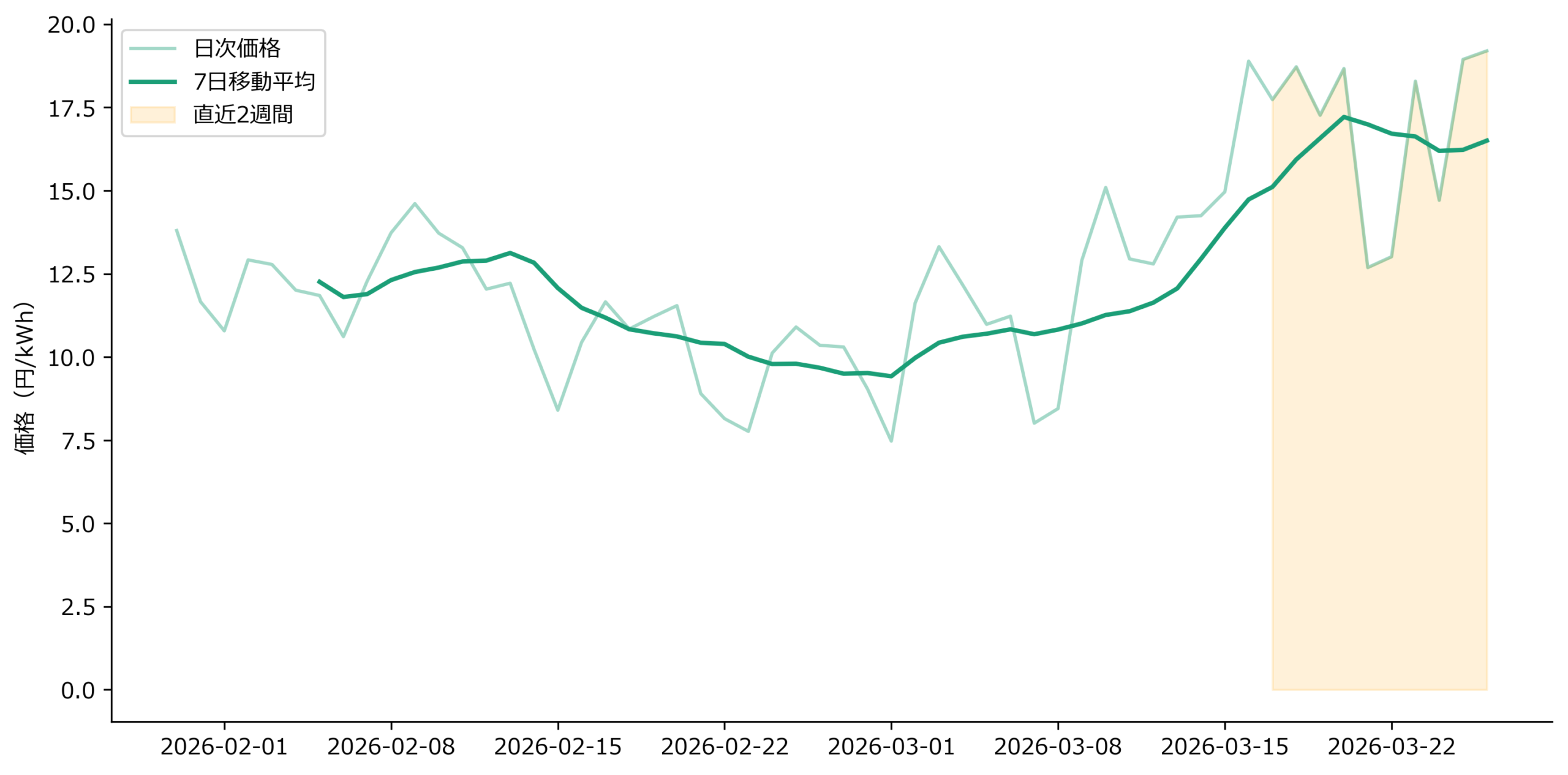

直近2週間で上昇トレンドが明確化しています

日次データで見ると、ここ2週間の上昇はより明確です。

7日移動平均も切り上がっており、単なる需給要因だけではなく、燃料価格や先物市場の影響が強く現れている動きとなっています。

【図2:東京エリアスポット価格(日次・直近60日)】

従来は10円台前半が中心レンジでしたが、足元では15円前後が新たな価格帯の下限として機能し始めています。

ただし、現時点では移行過程にある可能性もあり、最終的な価格レンジはなお上方に切り上がる余地があります。

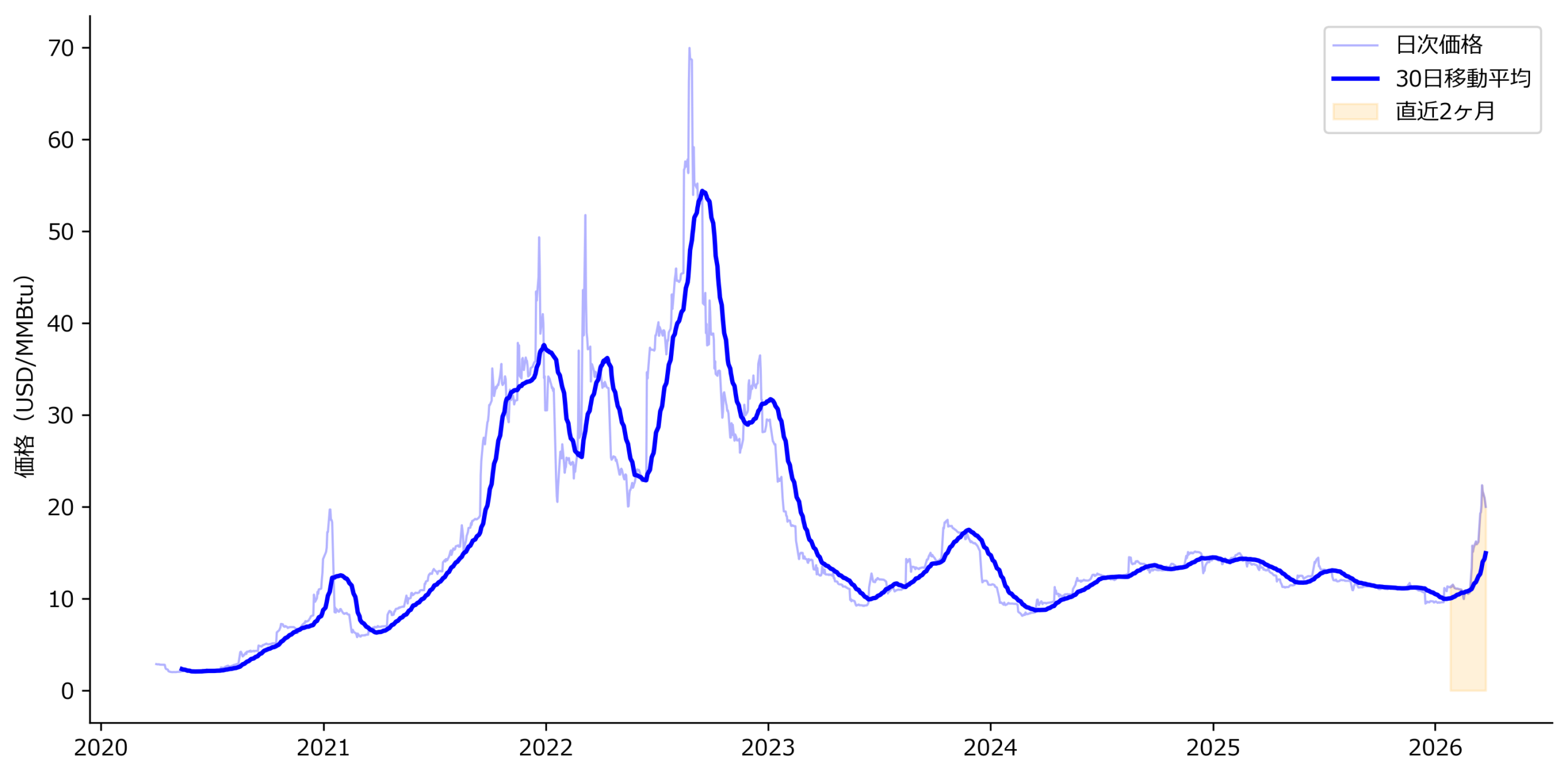

LNG価格との連動が再び強まっています

この動きは、燃料価格との関係で見るとより明確になります。

LNG価格は2024年以降、比較的安定したレンジで推移していましたが、足元では上昇方向への変化が見られます。

【図3:LNG価格(長期推移)】

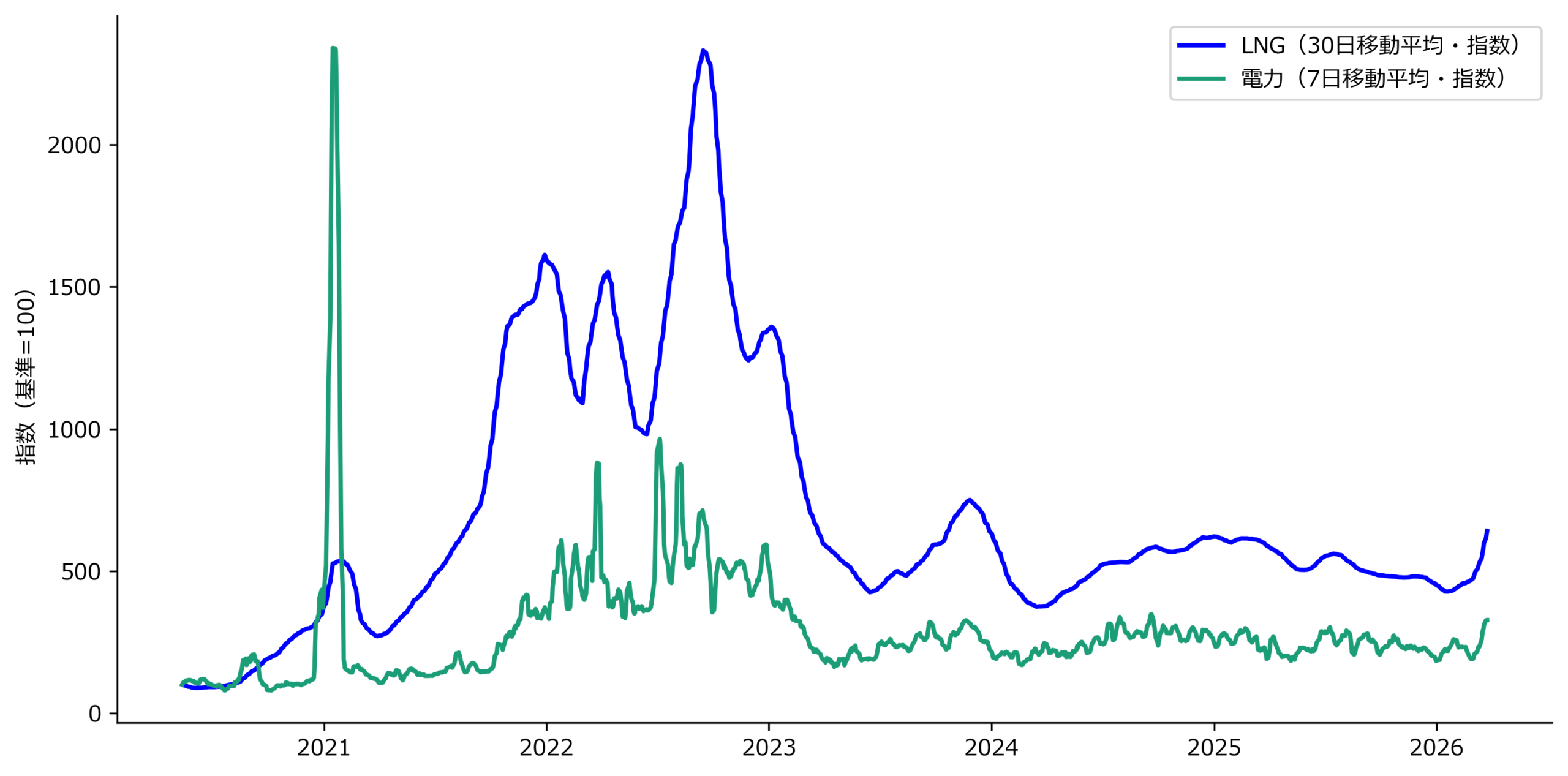

さらに、電力価格とLNG価格を指数化して比較すると、両者の動きは再び連動していることが確認できます。

【図4:LNG価格と電力価格(指数比較)】

電力価格は、数日程度のタイムラグを伴って燃料価格に追随する構造が確認されており、今回も同様の伝播が生じています。

先物市場はすでに上昇を織り込んでいます

重要なのは、先物市場との整合性です。

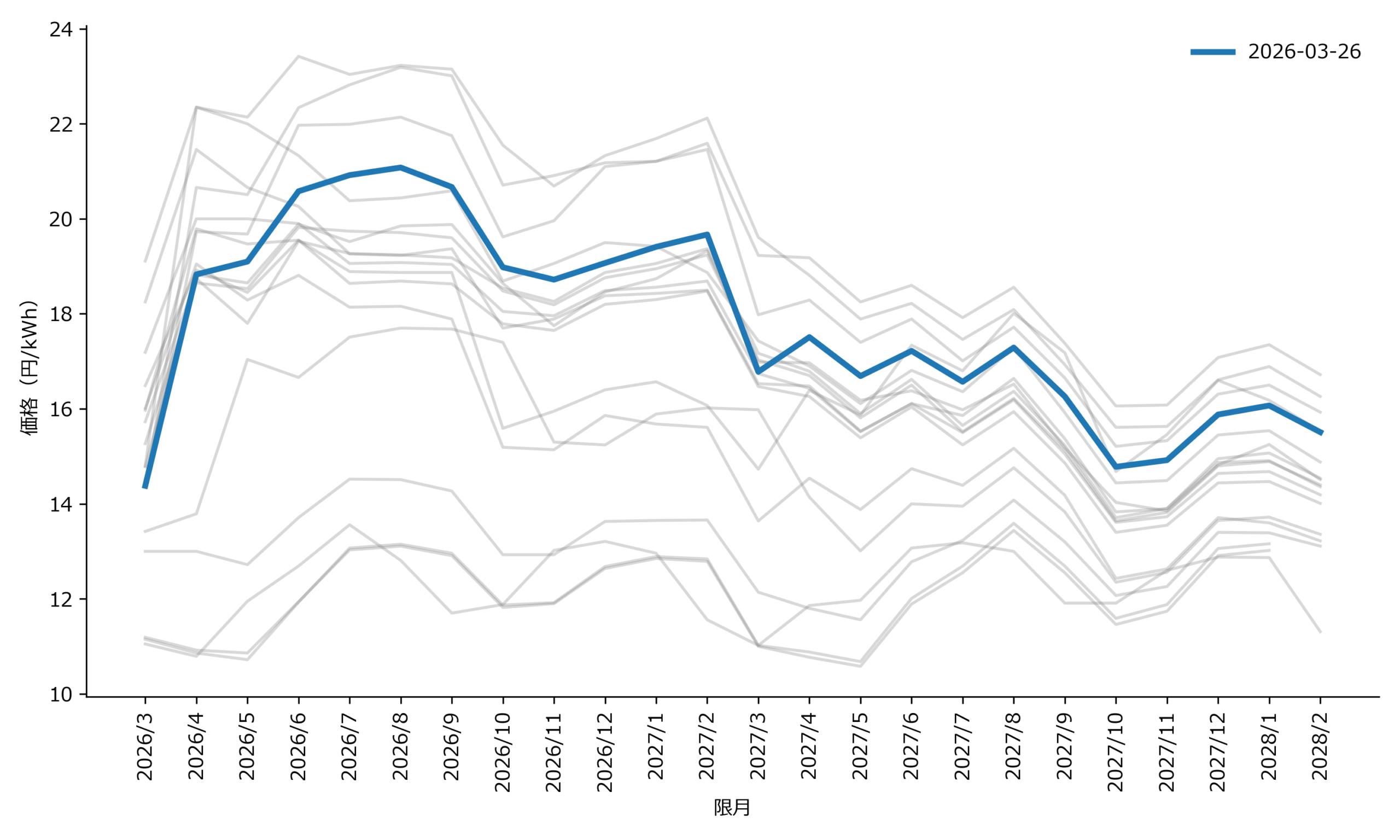

電力先物のフォワードカーブを見ると、2026年度は現在のスポット価格よりも更に高い水準で形成されています。

これは、先物市場が現時点のスポット価格を上回る水準を織り込んでいることを意味し、現在の価格は過渡的な水準にとどまっている可能性を示唆しています。

【図5:電力先物フォワードカーブ(東京ベースロード)】

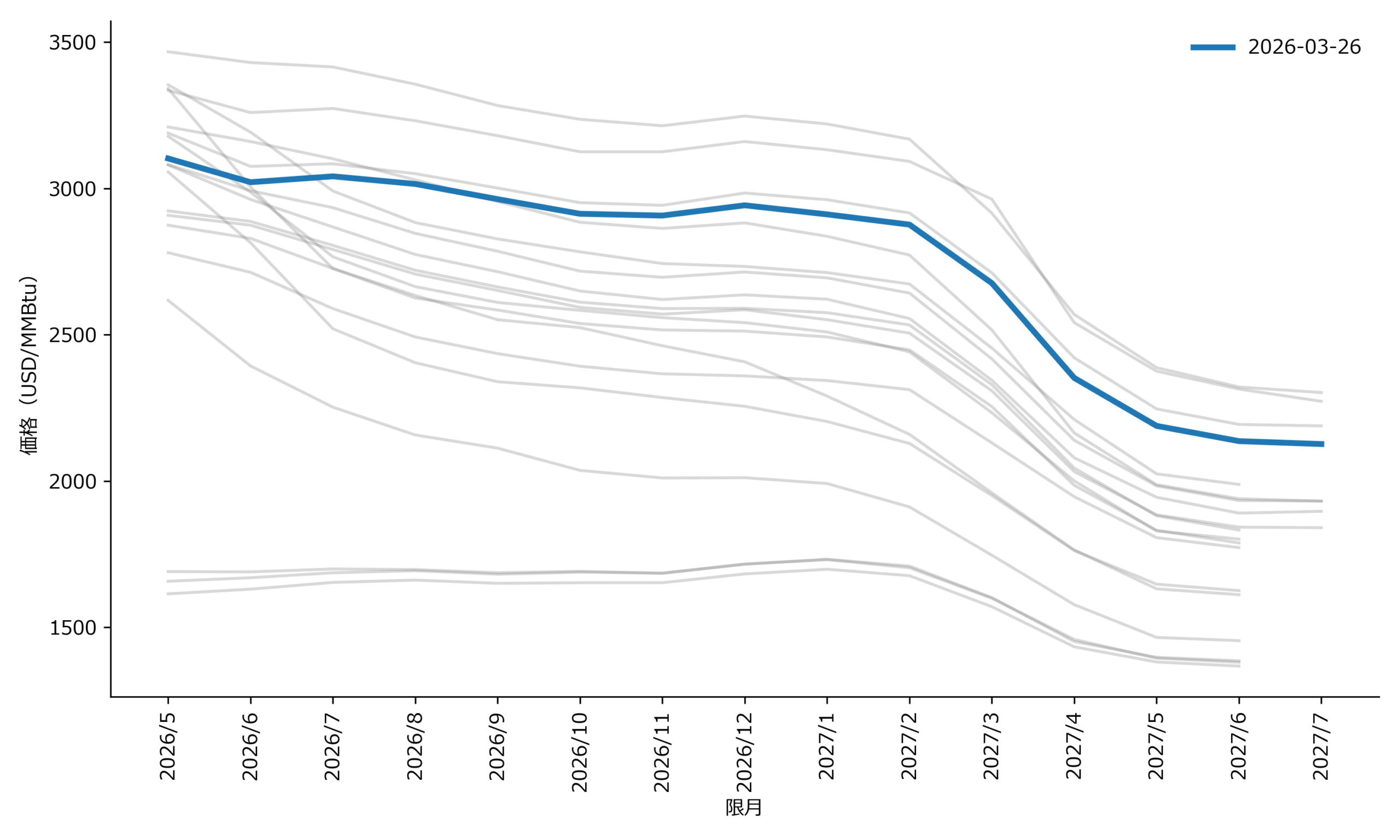

また、LNG先物も同様に、短期より高めの価格水準を示しています。

【図6:LNG先物フォワードカーブ(JKM)】

燃料価格が低位安定していた局面では目立たなかった価格伝播構造が、足元では再び価格形成の主導要因として機能し始めています

以上を整理すると、現在の価格上昇は突発的なものではなく、

• LNG価格の上昇

• 先物市場への織り込み

• スポット市場への波及

という流れの中で、遅れて顕在化していると考えられます。

今後の注目点:先物価格水準への収斂の有無

今回の動きは、単なる短期変動ではなく、価格レンジの切り上がりは既に生じている局面と捉えるのが適切です。

問題は、現在のスポット価格が先物市場で示されている水準までさらに上昇するかどうかにあります。

今後は、

• LNG先物の水準

• 電力先物のカーブ形状

• スポット価格との乖離

を継続的に確認することで、スポット価格が先物価格水準へ収斂していくのか、それとも乖離が維持されるのかを見極める必要があります。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント