本コラムは、弊社取締役の上野が執筆をしております。

————————————————————————————

本シリーズでは、2026年4月以降に東京エリアを中心として発生している電力市場価格の高騰について分析してきました。

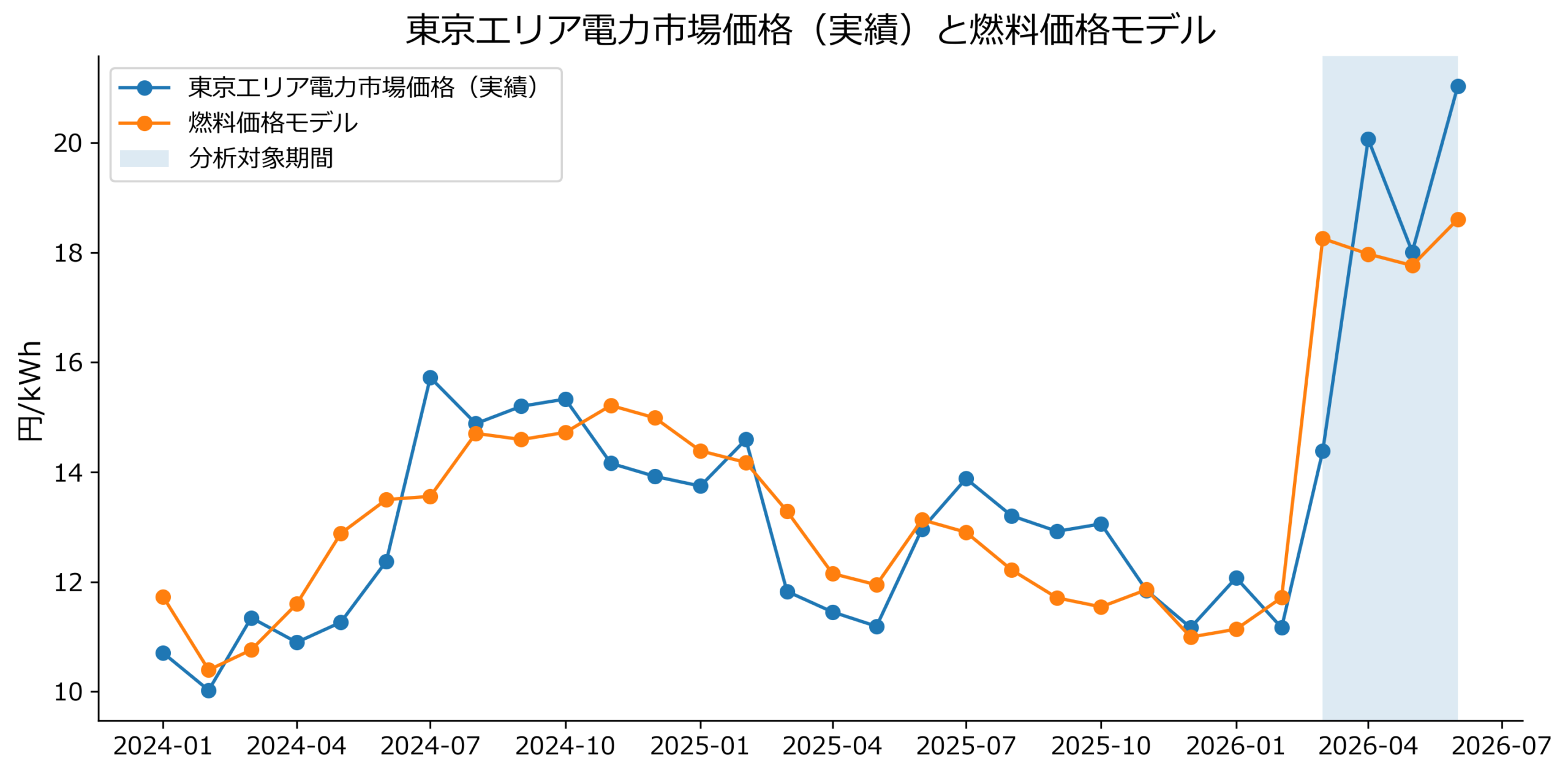

2026年2月末以降の中東情勢の緊迫化を背景に、LNGや石炭価格等の燃料価格が上昇しましたが、これがJEPXスポット市場価格上昇の主要因であり、前回の分析では燃料価格モデルから推定した理論価格と実際の市場価格を比較した結果、電力市場価格上昇の主な要因は燃料価格上昇で説明できることが確認されました。(図1)

(図1 東京エリア電力市場価格(実績)と燃料価格モデルから推定した理論価格(再掲))

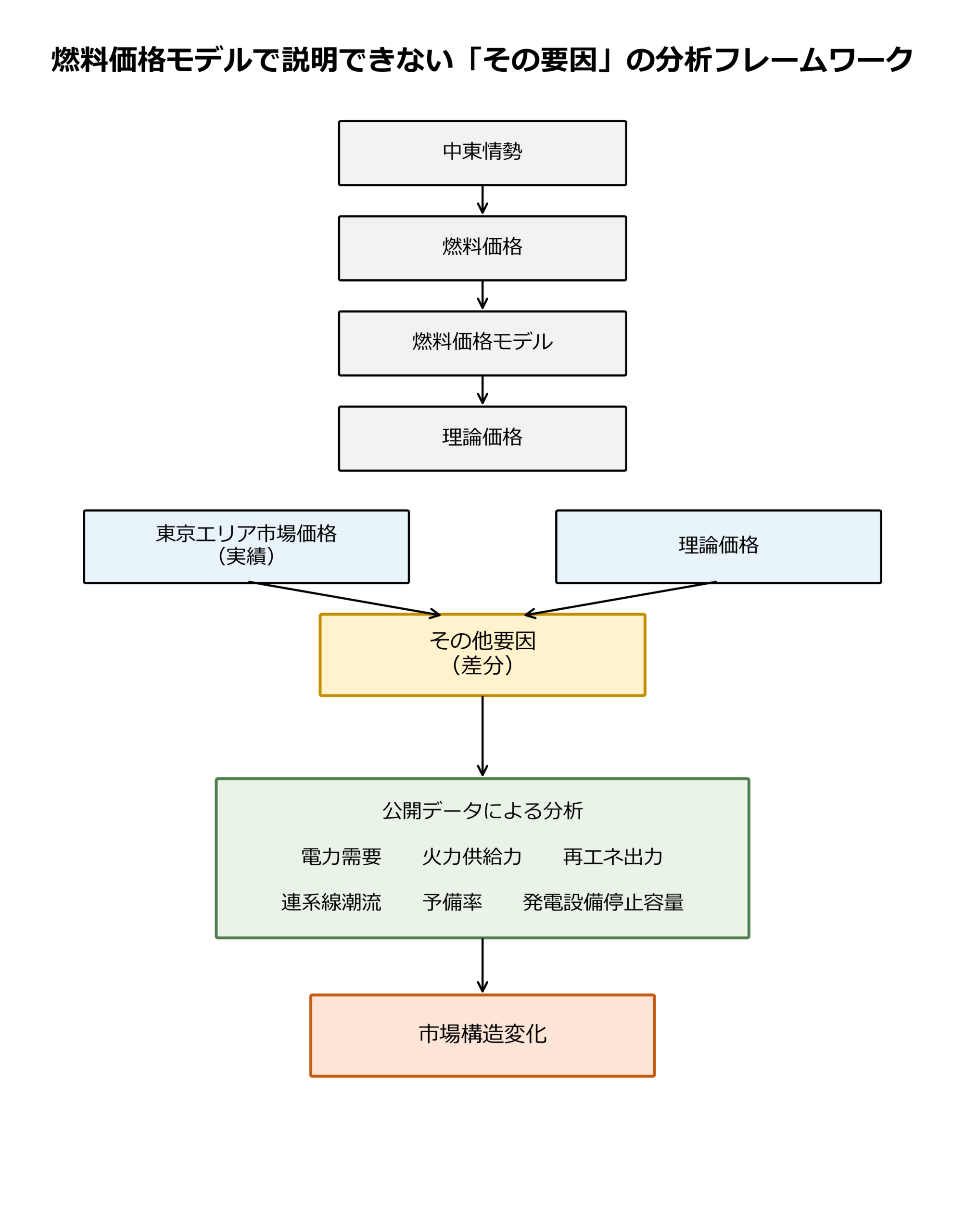

しかし、電力市場価格の実績と燃料価格モデルから推定される理論価格との差分を分析すると、燃料価格だけでは説明できない部分が存在しました。

本稿では、この差分を「その他要因」として捉え、中東情勢だけでは説明できない価格高騰の要因について分析します。

図2に示すように、本稿では燃料価格モデルでは説明できない「その他要因」を分析対象とし、電力需要、火力供給力、連系線潮流、予備率および発電設備停止容量との関係を確認します。

そのうえで、公開データから直接観測することができない市場構造変化の可能性について考察します。

(図2 燃料価格モデルで説明できない「その他要因」の分析フレームワーク)

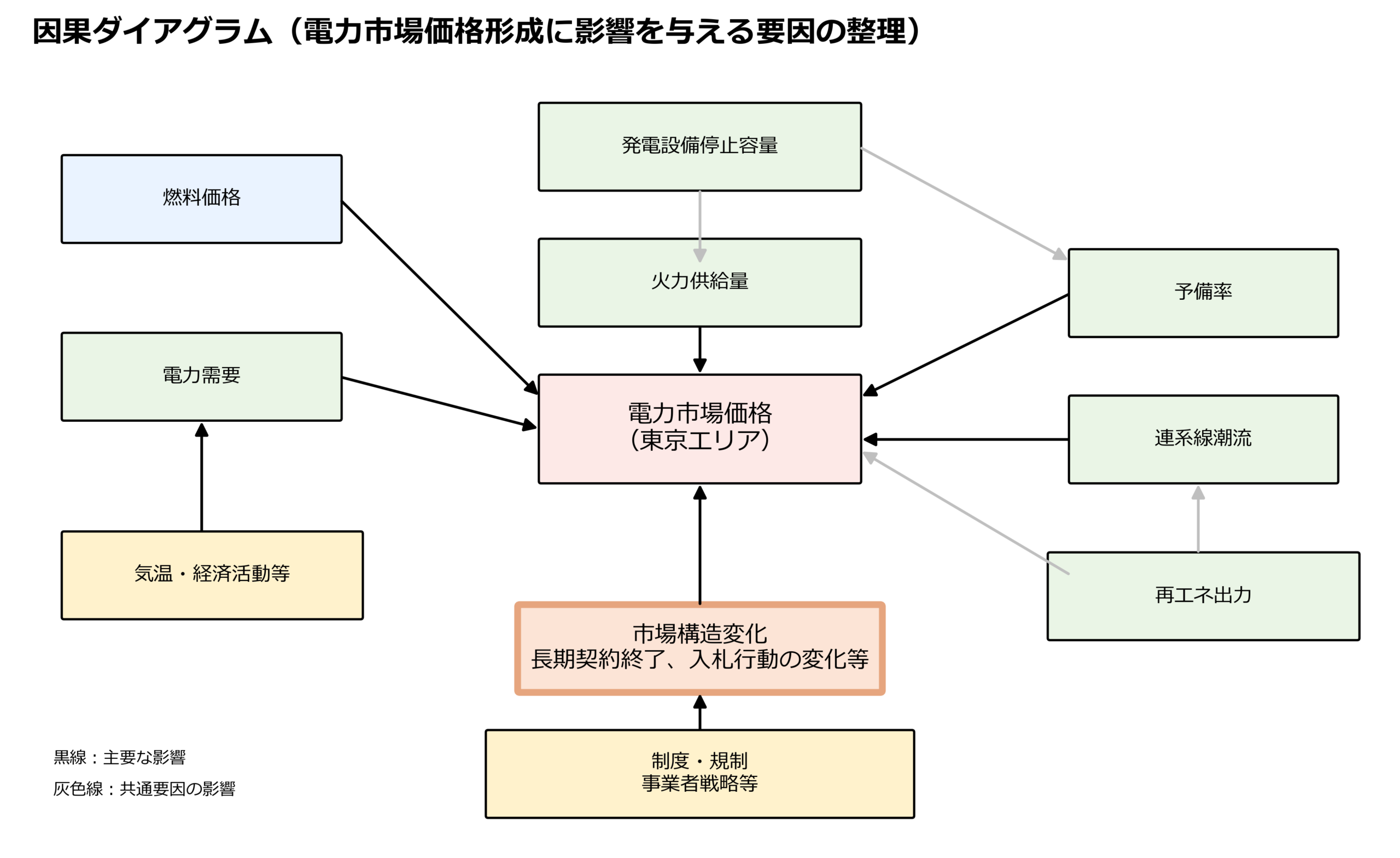

1. 相関関係と因果関係は異なる

電力市場価格の要因を分析する際には、相関関係だけで価格高騰の原因を判断することはできません。

例えば、電力需要や連系線潮流、発電設備停止容量が価格と同時に変化していたとしても、それだけで価格上昇の原因とは言えません。

そこで本稿では、因果推論で用いられる因果ダイアグラムの考え方を参考に、価格形成要因を整理しました(図3)。

(図3 因果ダイアグラム(電力市場価格形成に影響を与える要因の整理))

2. 電力需要とその他要因の関係

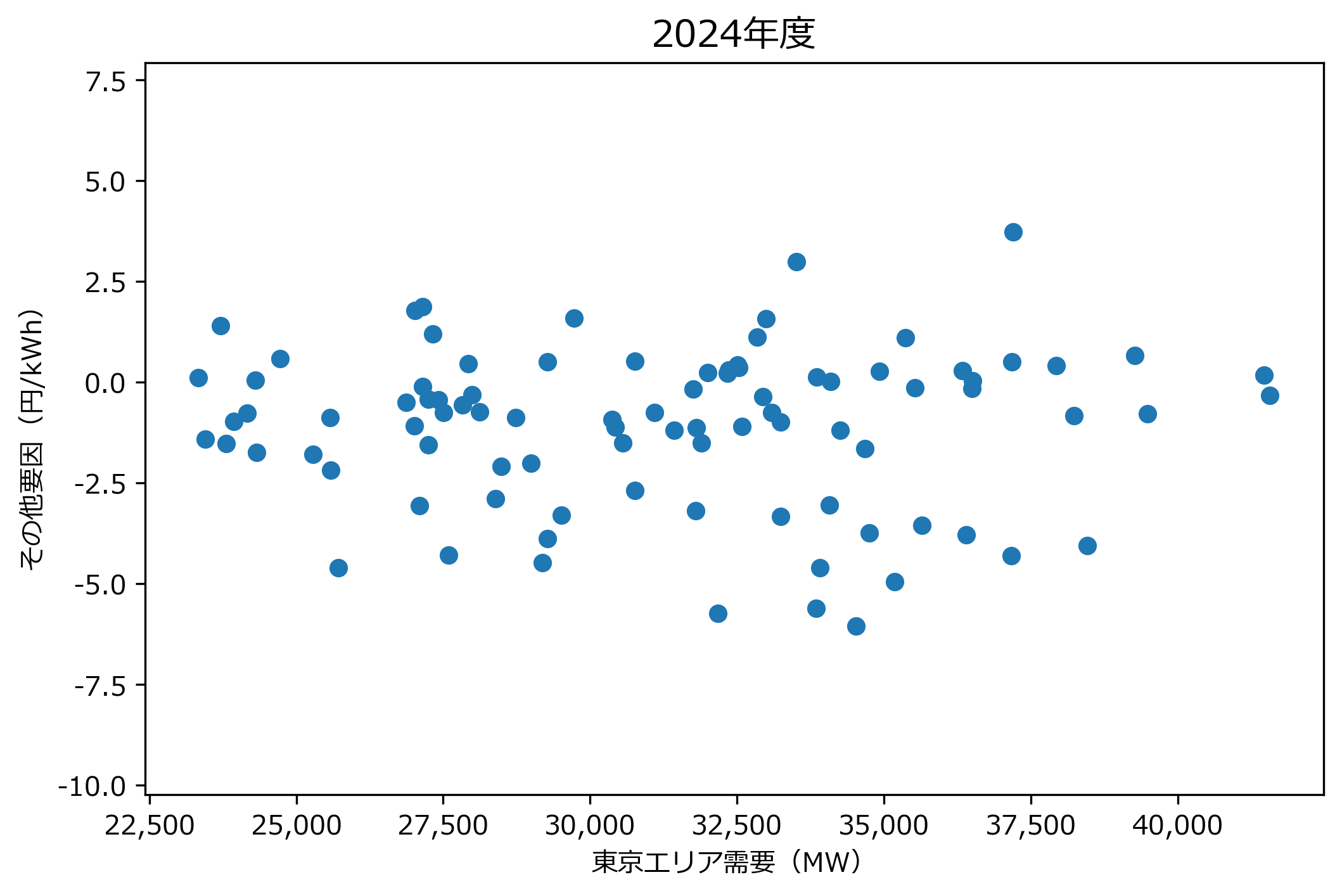

まず、燃料価格モデルでは説明できない価格高騰の「その他要因」と電力需要の関係を確認しました。

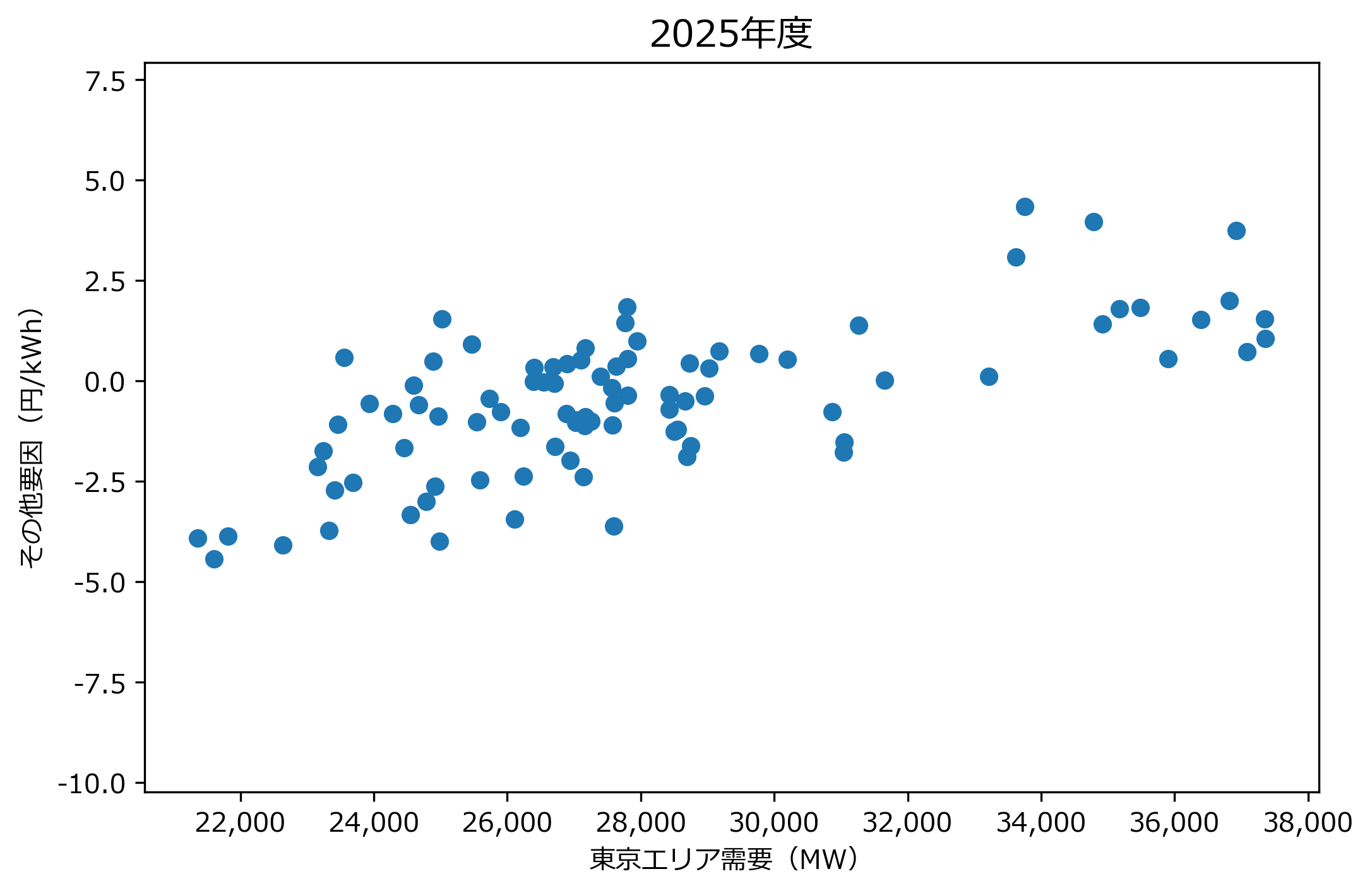

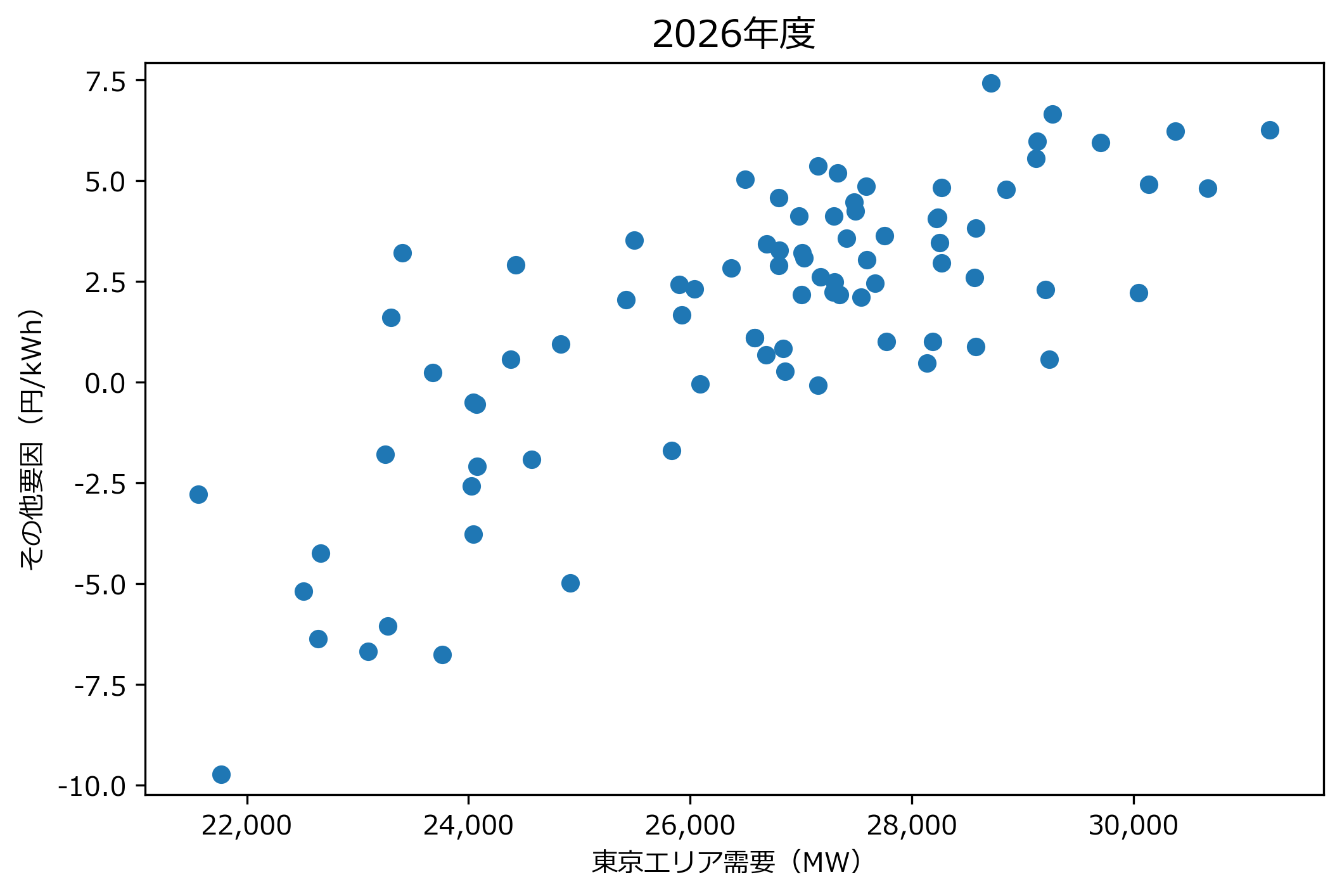

図4は、2024年から2026年の各年4~6月について、東京エリアの電力需要とその他要因との関係を比較したものです。

2024年は電力需要と「その他要因」との間に明確な関係は確認できませんでしたが、2025年には正の関係が現れ始め、2026年にはその傾向がさらに強まっています。

単回帰分析により電力需要に対する「その他要因」の感応度を定量化した結果、需要1,000MW当たりの「その他要因」の上昇幅は、2024年は約0円/kWh、2025年は約0.31円/kWh、2026年は約1.23円/kWhとなり、2026年は2025年の約4倍の需要感応度となりました。

同じ電力需要の増加であっても、2026年は2024年と比較して市場価格がより大きく上昇しやすい、すなわち価格の需要感応度が高い状態になっていることが分かります。

この結果は、価格形成メカニズムに変化が生じている可能性を定量的に示しています。

(図4 年度別に見た電力需要とその他要因の関係)

3. 予備率・火力供給量・連系線潮流・再エネ出力・発電設備停止容量との関係

次に、燃料価格モデルでは説明できない価格高騰の「その他要因」と予備率、火力供給量、再エネ出力、連系線潮流、および発電設備停止容量との関係も確認しました。

「その他要因」とこれらの変数との間には一定の関係が確認されたものの、その関係は限定的でした。

これらの変数だけでは、燃料価格モデルでは説明できない「その他要因」を十分に説明することはできず、公開データから直接観測できない市場構造変化の可能性が示唆されました。

4. 市場構造変化の可能性

本分析で最も特徴的な結果は、2025年以降、特に2026年において価格の需要感応度が高まっていることが確認された点です。

一方で、予備率、火力供給量、連系線潮流、再エネ出力および発電設備停止容量では、この変化を十分に説明することはできませんでした。

このことは、公開データからは把握できない価格形成メカニズムの変化が生じている可能性を示唆しています。

電力・ガス取引監視等委員会では、ブロック入札が市場価格形成に与える影響について議論が行われており、事業者に対して入札の分割を促す周知もなされています。

本分析は、こうした議論の背景に市場構造変化が存在する可能性を、データ分析の観点から支持するものと考えられます。

その要因としては、長期契約の終了など契約構造の変化や、発電事業者の入札行動の変化(ブロック入札の活用を含む)が考えられます。

しかし、それぞれが価格形成にどの程度影響しているのか、またブロック入札の分割促進が市場価格にどのような効果をもたらすのかについては、現時点では明らかではありません。

今回の分析は、そのような市場構造変化が実際に生じている可能性を示したものであり、その要因を定量的に解明することが今後の重要な課題となります。

おわりに

本シリーズでは、中東情勢から燃料価格上昇、そして燃料価格モデルでは説明できない価格高騰の「その他要因」について分析を行いました。

公開データから確認できた事実は、2025年以降、東京エリア市場において価格の需要感応度が高まっていることです。

価格高騰そのものよりも重要なのは、市場が「価格の上がりやすい構造」へ変化している可能性が示された点にあります。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント