本コラムは、弊社取締役の上野が執筆をしております。

本日をもって卸電力市場の年度(FY2025)が締まりました。

本稿では、JEPXスポット価格について、東京エリアを例にFY2024との比較で振り返ります。

単年度のデータでは構造は見えにくいため、前年との相対比較により市場の状態を総括します。

時間帯構造:形は維持、水準は低下

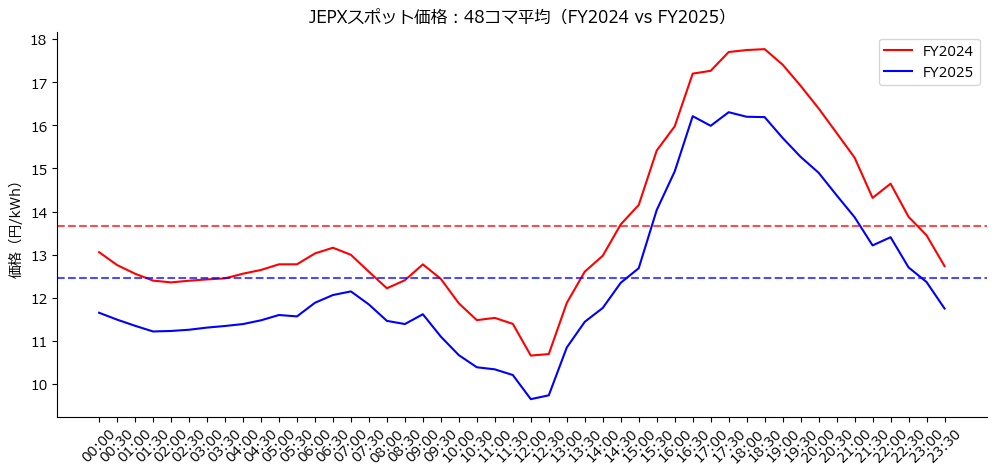

まず、30分コマ(48コマ)の平均価格を比較すると、以下が確認できます。

・昼間の再エネ発電時に沈み込み、夕方の需要増加局面で立ち上がるダックカーブ構造は維持

・一方で、全時間帯でFY2025は平均水準がFY2024より低下(点線)

すなわち、

構造は変わっていない一方で、価格水準のみが低下している

状態です。

スプレッド:収益を取りにくい局面もあるが、機会は残る

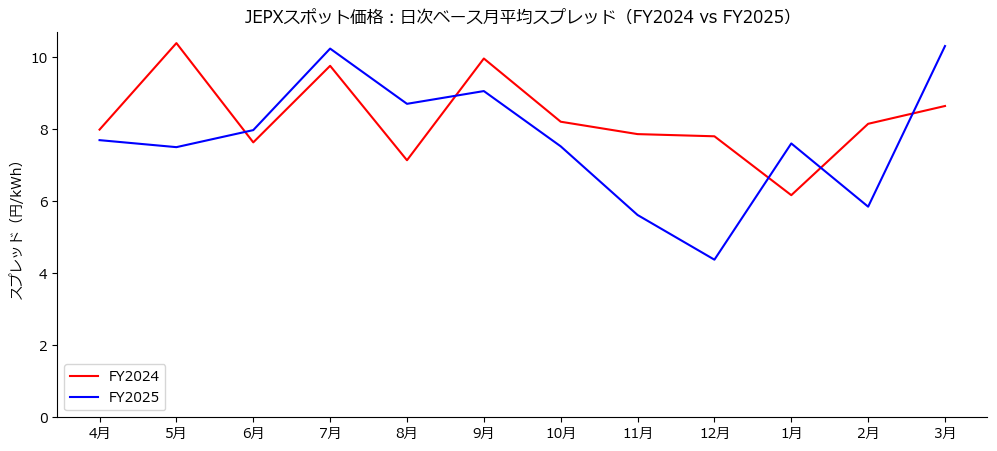

次に、日次ベースで「上位6コマ−下位6コマ」のスプレッドを算出し、月平均で比較します(容量市場の発動指令や需給調整市場入札などにおいて3時間単位の取引が多いことを踏まえ、6コマ(30分×6)を採用)。

・夏場は引き続きスプレッドが大きい

・秋〜冬にかけてFY2025はFY2024より低下

・特に11〜12月は顕著にスプレッドが縮小

ここから、

水準低下に加え、スプレッドも一部で縮小しており、収益を取りにくくなっている局面が存在する

一方で、

スプレッド自体は一定水準を維持しており、市場は依然として収益機会を内包している

と言えます。

価格分布:市場の状態を俯瞰する

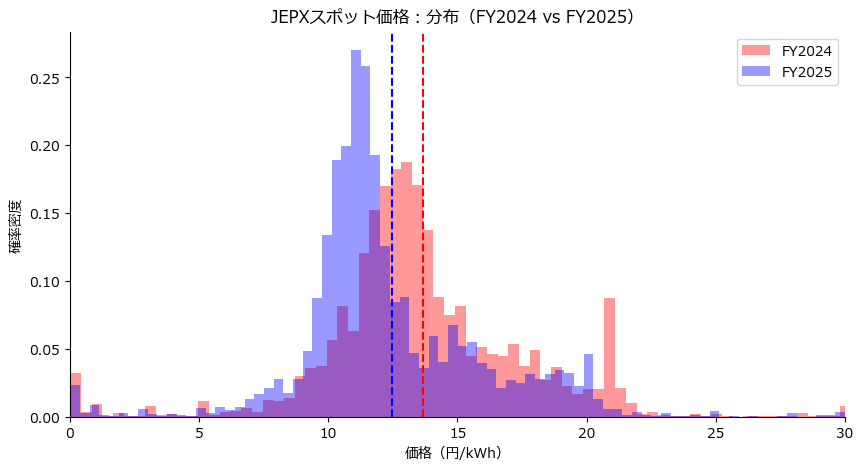

価格分布で見ると、より本質が明確になります。

・FY2025は分布全体がFY2024より左にシフト(=価格低下)

・分布の形状自体は大きく変化していない

・分布の裾は維持されており、高価格帯の発生余地は残っている

すなわち、

市場構造は維持されたまま、価格水準のみが低下している

状態です。

(※視認性の観点から高価格帯の極端値は表示範囲から除外)

まとめ:FY2025のJEPXスポットはどういう市場だったか

本稿の3つの視点をまとめると、

・構造(時間帯)は維持

・価格水準はFY2024より低下

・スプレッドは一部でFY2024より縮小

・それでも収益機会は残存

すなわち、

安くなったが、収益を取りにくくなった局面もあり、それでもなお収益を取りにいける市場

と整理できます。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント