本コラムは、弊社取締役の上野が執筆をしております。

制度変更のポイント(何が起きるのか)

2026年10月より、インバランス料金制度の見直しが予定されています。

具体的には、需給ひっ迫時補正インバランス料金のC値(上限価格)を300円/kWh(←200円/kWh)、D値(広域予備率8%変曲点)を50円/kWh(←45円/kWh)に引き上げられます。

インバランス料金は、需給が逼迫するほど価格が上昇するよう設計されており、小売事業者に対して「不足を出すな」という強い価格シグナルとして機能します。

今回の制度変更は、その価格シグナルをさらに強める方向にあるといえます。

平均で見ると違いはない

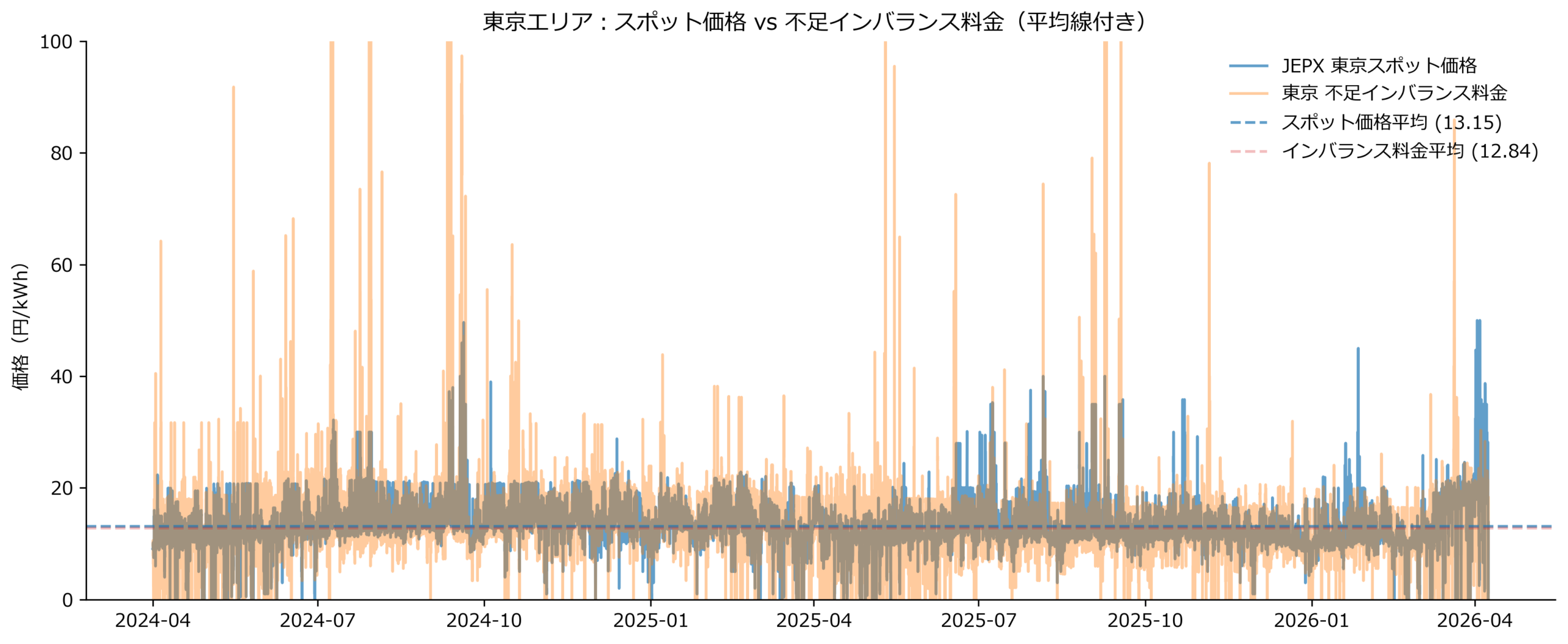

では実際にどの程度の差があるのかを、2024年度以降の東京エリアの実績データを用いて、JEPXスポット価格(市場価格)と不足インバランス料金を比較しました。

まずは直感に反する事実から確認します。

時系列および平均値で見ると、両者に大きな差は見られません。

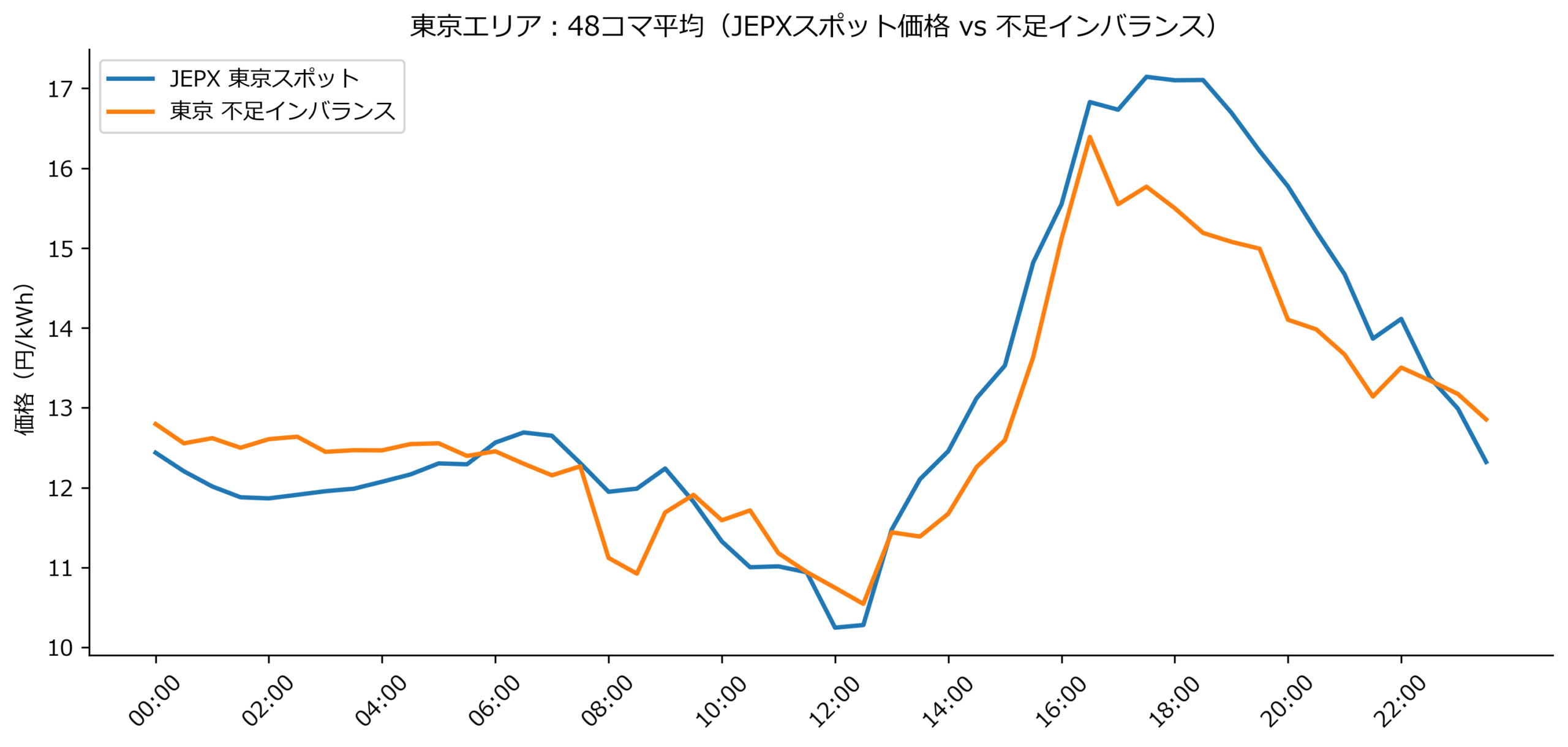

48コマ平均で見ても同様であり、不足分をJEPXから市場調達するか、調達せずインバランス料金を支払うか「どちらで調達しても大差ない」と感じられる水準に収まっています。

しかし分布は異なる

しかし、ここで初めて違和感が出てきます。

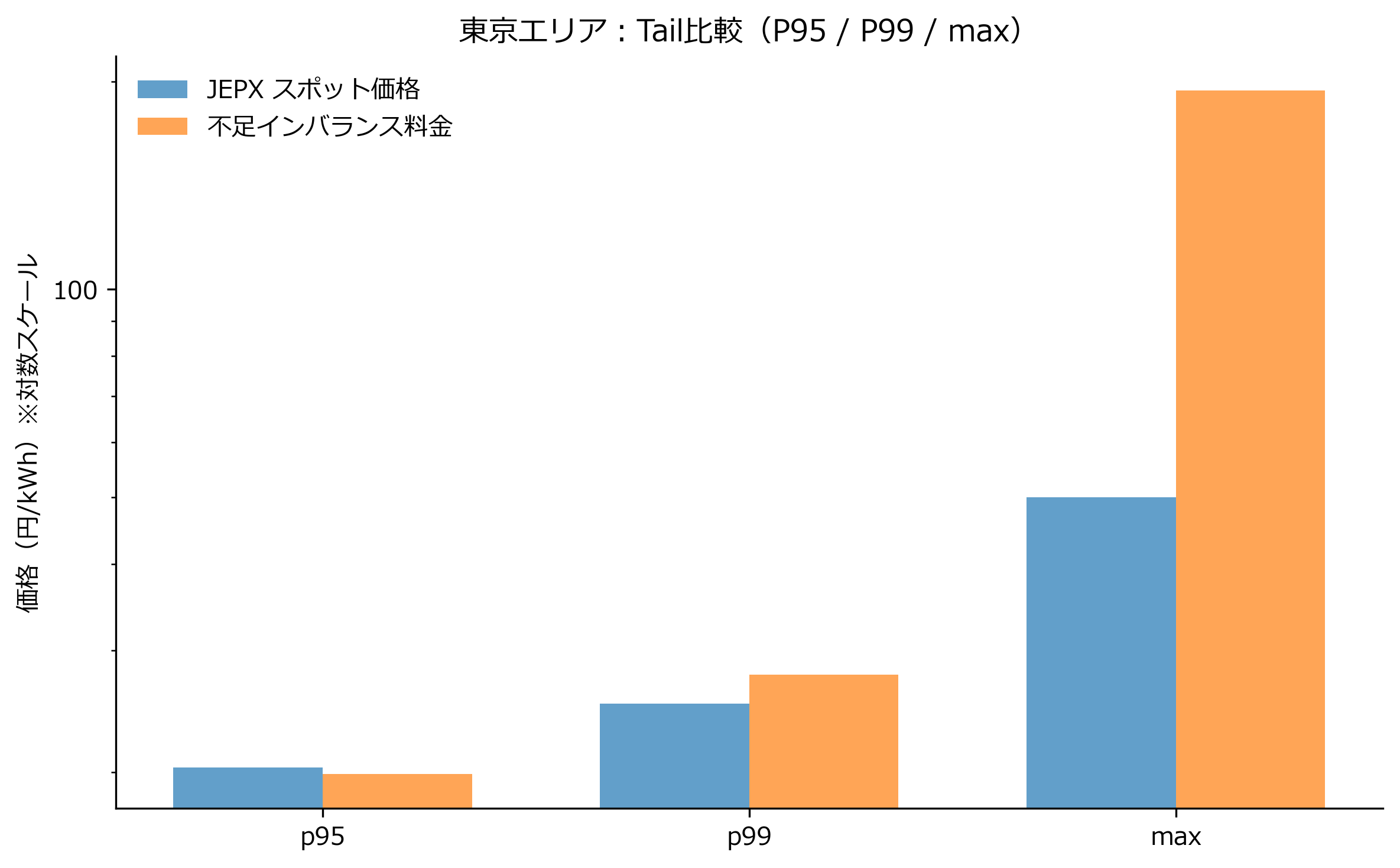

価格分布を見ると状況は大きく変わります。

インバランス料金はスポット価格に比べて高価格帯に偏りやすく、分布の裾が広い、いわゆる“fat tail”の構造を持ちます。

つまり、通常時は似た水準であっても、需給が逼迫した局面では価格が跳ねやすい特性を持っています。

リスクは「瞬間」に集中する

この違いは、上位パーセンタイルおよび最大値で顕著に表れます。

平均値はほぼ同水準である一方、最大値ではインバランス料金がスポット価格を大きく上回る結果となっています。

これは、リスクが年間平均ではなく、短時間の価格スパイクに集中していることを示しています。

特にこの種のスパイクは、発生時間は短くても、年間収益を毀損し得る水準となり得ます。

なぜこうなるのか(制度との関係)

このような価格スパイクは偶然ではありません。

インバランス料金は、需給逼迫時に価格を引き上げることで調達行動を規律付ける仕組みであり、「不足を出した場合のペナルティ」を強く価格に反映させる制度です。

今回の制度見直しは、その特性をさらに強化する方向にあります。

結論

電力調達におけるリスクの本質は、平均価格ではなく瞬間的な価格スパイクにあります。

今後は、年間平均単価ではなく、短時間の価格スパイクを前提に、インバランス依存度を抑制する調達戦略の設計が求められます。

平均ではなく、瞬間がコストを決める時代になりつつあります。

代表取締役社長 高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント