日本電力調達ソリューション代表の高橋優人です。

こちらでは、私がお客様とやりとりさせていただく中で気づいたこと、ニュース記事を見て学んだこと等をリアルタイムで発信しています。

読んでくださる方にとって、有益な情報になっていれば幸いです。

先日、経済産業省・資源エネルギー庁から、2025年9月の「電力需要実績」が公表されました。

これは日本における電気の需要量や、電力会社の供給量を統計化したものですが、

内容を読み解いていくと、需給以外の様々なエネルギーの流れが見えて来ます。

今回はこの「電力需要実績」から見られる、わが国のエネルギーの潮流を解説していきます。

目次

日本全体の電力需要が減少

2025年9月分の電力調査統計を見ると、日本の電力需要は前年同月比で減少しています。

総需要電力量は789.8億kWhで前年同月比0.6%の減少、需要電力量から特定供給と自家消費を除いた販売電力量も757.5億kWhと前年から0.6%下回りました。

新電力のシェアは増加

全体のうち、地域電力の販売電力量は前年同月比3.1%減の586.8億kWhで2ヶ月連続の減少でした。

対して新電力の販売電力量は同9.3%増の170.7億kWh、シェア率も同2.04ポイント増の22.53%で、

販売電力量、シェア共に19ヶ月連続でプラスでした。

電力需要の減少の要因は気温や省エネ化だけではない

25年9月の平均気温は24.49℃と、23年の24.66℃、24年の24.52℃についで観測史上3番目に高かったです。

とはいえ昨年よりは下がっているため、電力需要が前年比で下がっているのはこのためと考えてしまいがちですが、

実はそこには需要側の構造的な変化が映し出されています。

電力の需要が減った大きな要因として、「自家消費電力の増加」が考えられます。

最新の再生可能エネルギー統計でも、2024年には日本の電力供給に占める再エネの割合(自家消費を含む)は26.7%まで拡大したといわれています。

再エネの拡大、自家消費の拡大が、「電力需要実績」からも読み解くことができると言えます。

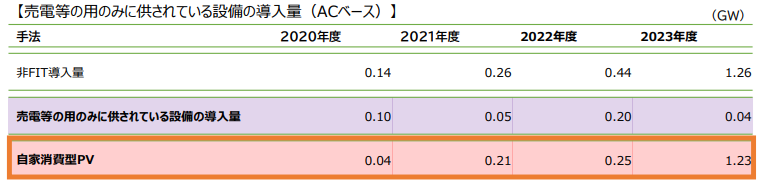

太陽光、特にFIT対象外の自家消費が増大

自家消費型の太陽光発電設備はここ数年で急速に導入が進んでいます。

例えば、電力調査統計等からの推計では、2020~2023年度の累積の自家消費型太陽光発電の導入量は約1.7GWに達しています。

このうち、FIT(固定価格買取制度)対象外の自家消費型の導入量は、2023年度には1.23GWと大きく伸び、

太陽光発電全体の導入構造が自家消費へとシフトしていることが分かります。

新電力のシェア増加はコスト意識の表れ

販売電力量、シェア共に19ヶ月連続でプラスになっているというのは、電力会社見直しによるコスト意識の表れだと感じています。

19ヶ月ということは、24年3月から継続してシェアが増え続けているということです。

ウクライナ侵攻によるエネルギー高を受け、規模縮小を図っていた新電力会社が勢いを取り戻しつつあった時期です。

24年3月以前では安くならなかった電気代も、今見直してみると安くなる、という可能性もゼロではないかと思います。

最終保障供給量は依然多い

以前も触れたのであまり深くは話しませんが、送配電の最終保障による供給量は前月比7.7%減りましたが、3272万kWhと、

まだまだ多くの方が契約中となります。

最終保障の単価は一般的な高圧電力の1.2~1.5倍すると言われており、企業にとって大きな負担となってしまいます。

ここをいかに減らせるかというのは、依然として重要なテーマであると考えます。

まとめ:データから情報を読み解く重要さ

今回は経済産業省・資源エネルギー庁の「電力需要実績」を読み解いていきました。

統計データから読み取れる情報は多く、世の中の潮流を理解する上で非常に重要だと思います。

私たちは電力の専門家として、日々こういった情報を仕入れ、読み解き、

皆様へ分かりやすく発信していくこともミッションのひとつと考えます。

日々のご依頼ももちろんですが、こういった発信が皆様の一助になれておりましたら幸いです。

代表取締役社長

高橋 優人

新卒で九州電力に入社し、約7年間在籍。在籍時は、電力の法人営業、ガスの個人営業等に従事。その後、エネルギーベンチャー企業を経て、日本電力調達ソリューションに参画。2024年9月に代表取締役社長に就任。

コメント